Z okazji Dnia bez Długów KRUK S.A. we współpracy z Ogólnopolskim Panelem Badawczym Ariadna przygotował badanie, które prezentuje indeksy finansowe w podziale na:

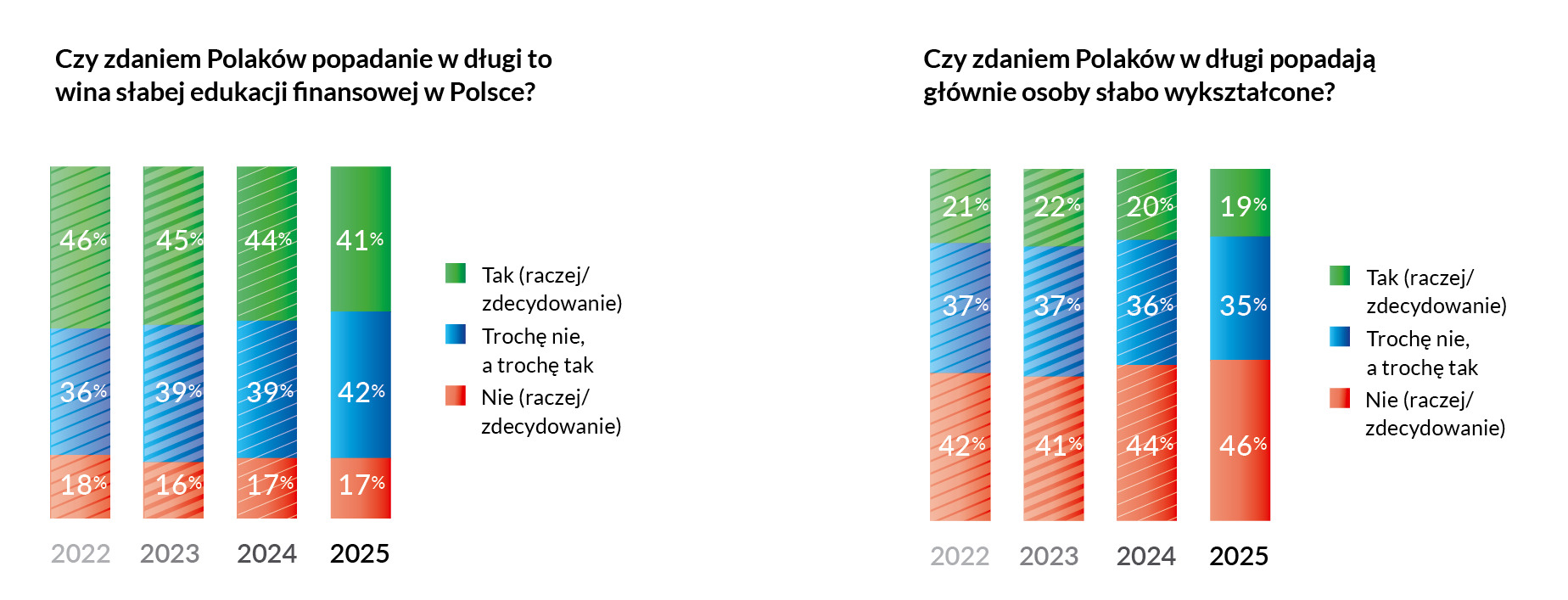

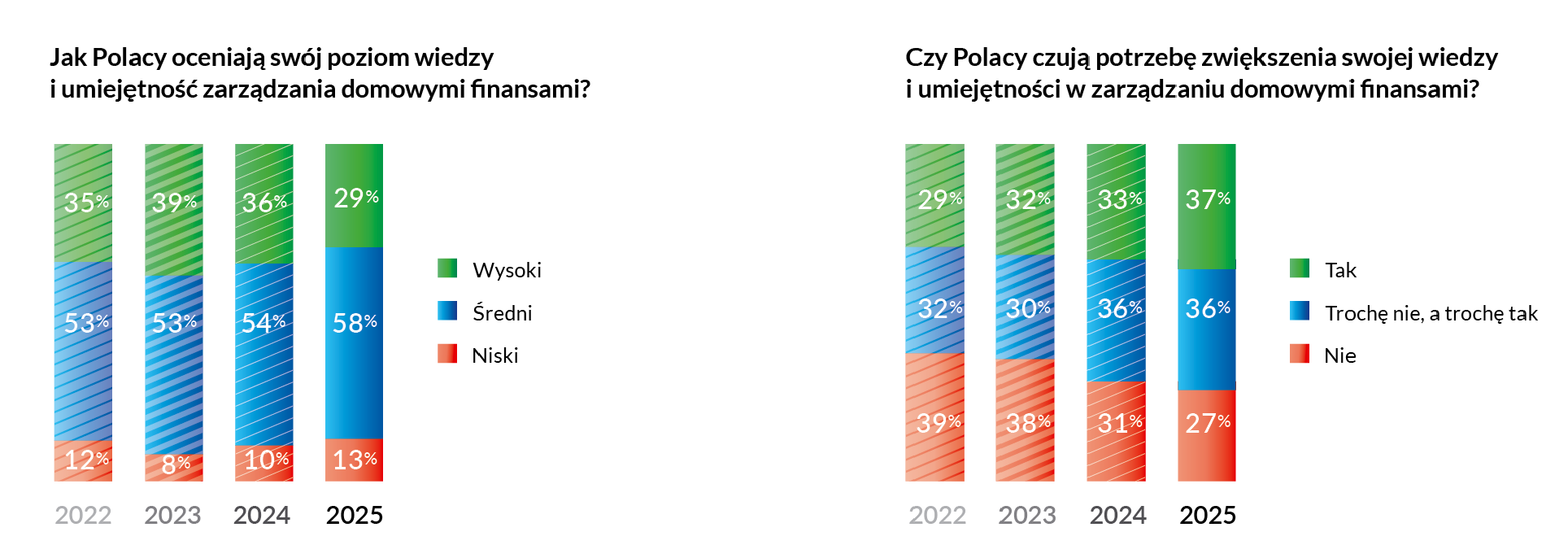

Poniższe wykresy pokazują, jakie jest zdanie, nastroje i postawy społeczne dotyczące obszarów takich jak finansowa edukacja Polaków. Zachęcamy do zapoznania się z nimi.

Osoby, które są zainteresowane dodatkowym komentarzem do badania, proszone są o przesłanie maila na adres: pr@kruksa.pl.

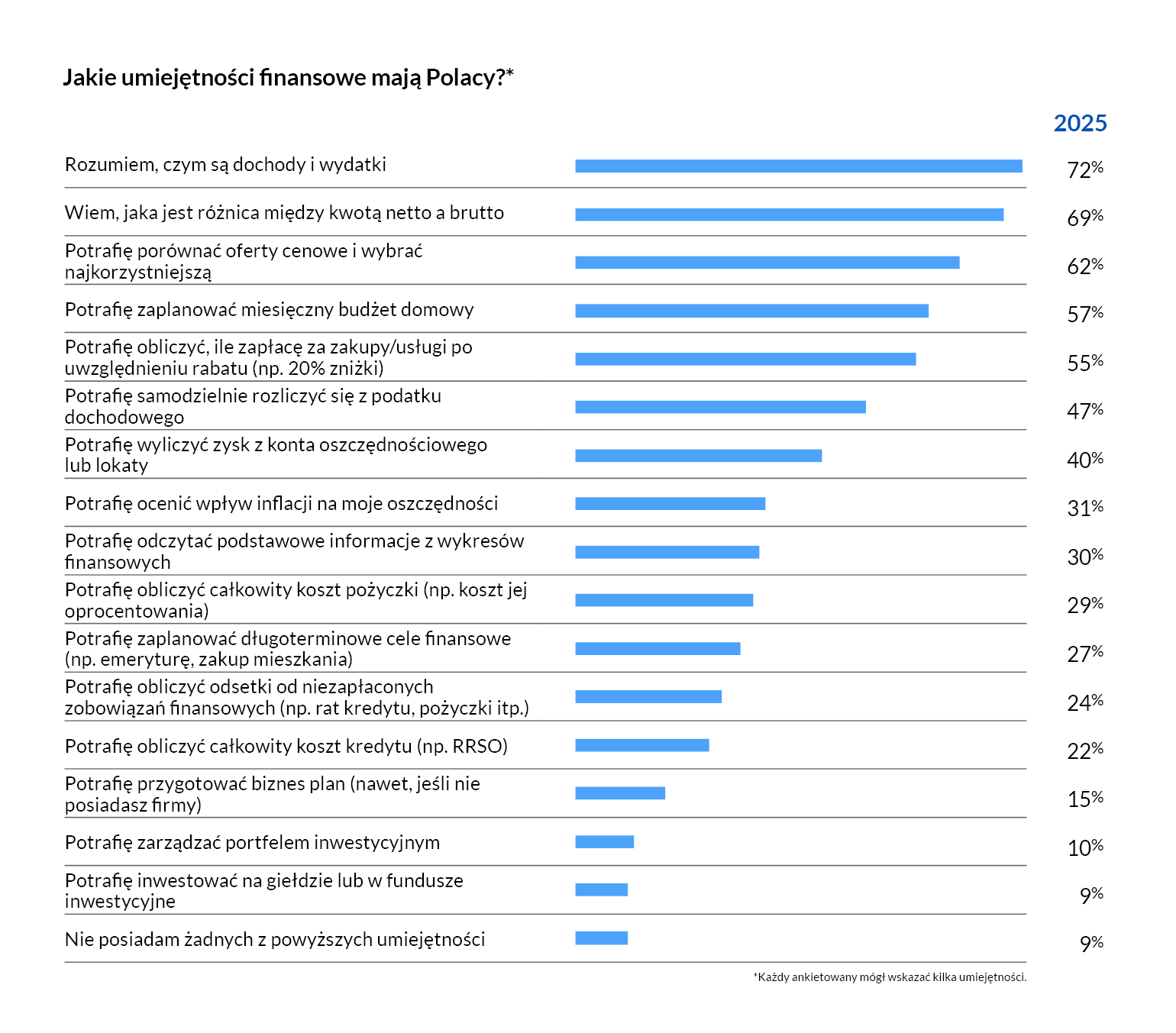

Choć 29 proc. Polaków ocenia poziom swojej wiedzy finansowej wysoko, to już mniejszy odsetek ankietowanych deklaruje, że posiada bardziej zaawansowane umiejętności finansowe, jak inwestowanie czy planowanie długoterminowe. Tylko 10 proc. badanych wskazało, że potrafi zarządzać portfelem inwestycyjnym, a 9 proc. inwestuje na giełdzie lub zna fundusze inwestycyjne.

Na podstawie tych danych możemy wnioskować, że edukacja finansowa powinna nie tylko koncentrować się na podstawowej wiedzy, ale również na rozwijaniu umiejętności praktycznych i inwestycyjnych. Jest to ważne, aby podejmować świadome decyzje, na przykład samodzielnie obliczać oprocentowanie pożyczki lub odsetki od niezapłaconych zobowiązań finansowych.

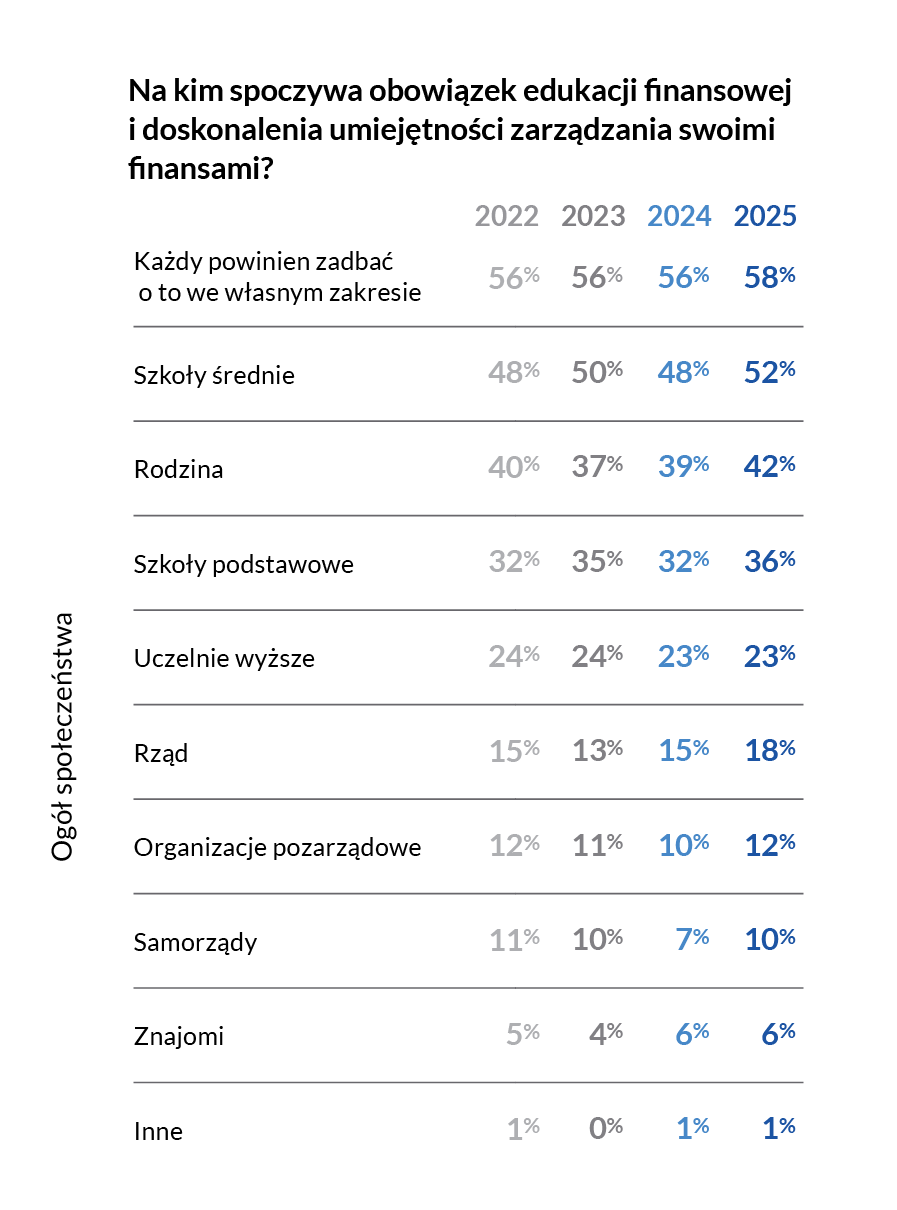

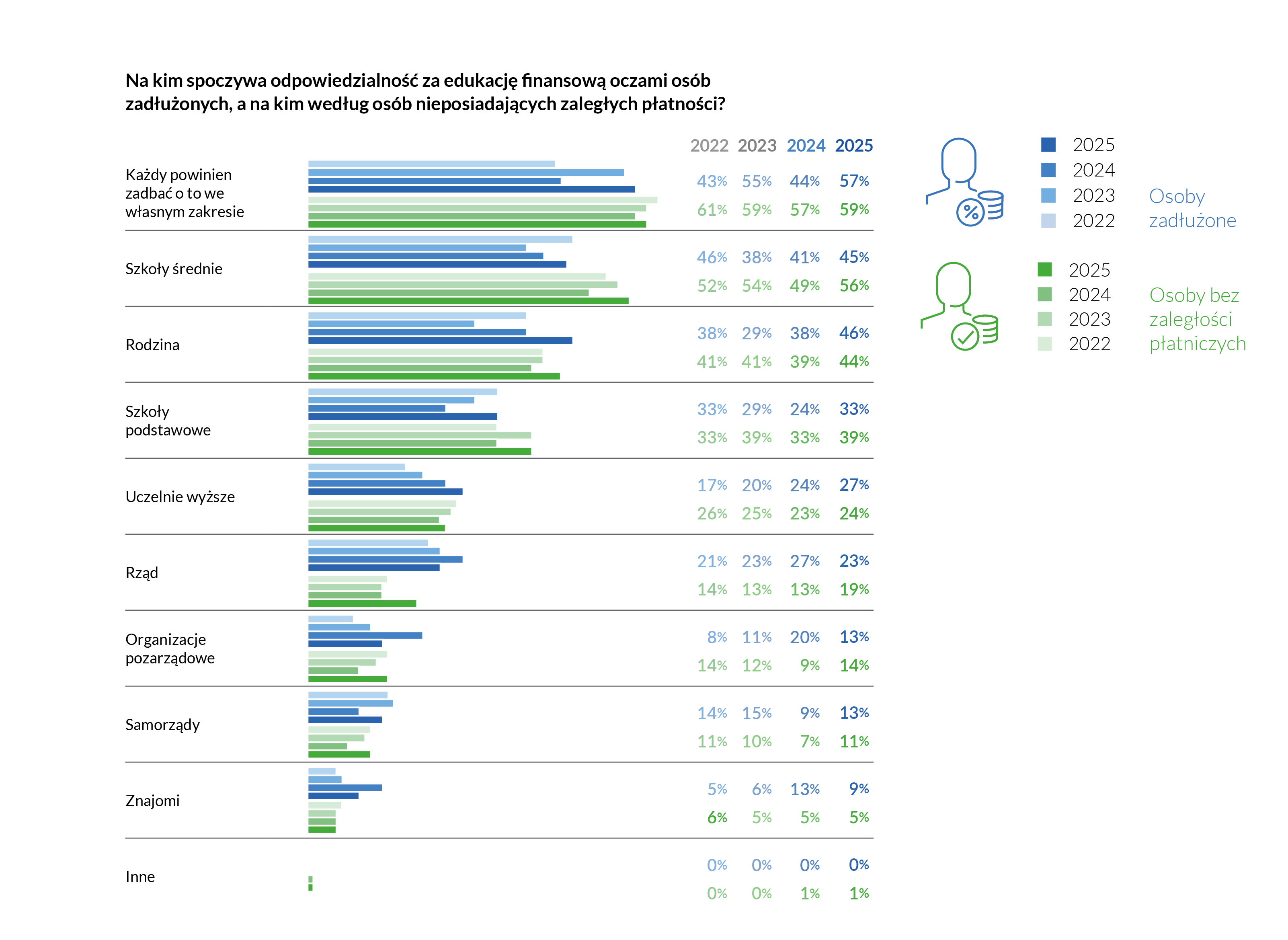

W dalszym ciągu zdecydowana większość Polaków uważa, że każdy z nas powinien doskonalić swoje umiejętności finansowe we własnym zakresie. W porównaniu do 2024 roku obserwujemy też wzrost znaczenia roli szkół średnich (wzrost o 4 p.p.), rodziny (wzrost o 3 p.p.) i państwa (wzrost o 3 p.p.) w szerzeniu edukacji ekonomicznej. Oznacza to, że Polacy coraz częściej dostrzegają potrzebę systemowego podejścia do nauki o finansach. Wnioski takie płyną zarówno z ogólnej analizy odpowiedzi na powyższe pytanie, jak i z bardziej szczegółowych danych dotyczących osób zadłużonych i osób nieposiadających zaległych zobowiązań finansowych.

POBIERZ GRAFIKĘ

Osoby zadłużone częściej niż osoby bez zaległości wskazują rząd, samorządy i organizacje pozarządowe jako podmioty odpowiedzialne za edukację finansową. Może to świadczyć o oczekiwaniu większego wsparcia systemowego w sytuacjach trudnych finansowo. Niezmiennie zarówno osoby zadłużone, jak i osoby bez zaległości płatniczych najczęściej wskazują, że edukacja finansowa powinna być indywidualną odpowiedzialnością. Choć osoby bez zadłużenia są w tym bardziej konsekwentne, osoby zadłużone również coraz częściej podzielają tę opinię.

Szkoły średnie i podstawowe są uznawane za ważne źródła edukacji finansowej, szczególnie przez osoby bez zaległości. Z kolei wśród osób zadłużonych rośnie przekonanie, że rodzina powinna odgrywać większą rolę w edukacji finansowej. Może to wynikać z potrzeby bardziej bezpośredniego i praktycznego wsparcia.

Ponad połowa Polaków uważa, że nawyki i wzorce finansowe rodziców lub bliskich wpływają na ich przyszłe decyzje dotyczące stylu życia, zakupów, inwestowania czy korzystania ze świadczeń socjalnych. Tylko 16 proc. respondentów jest odmiennego zdania. Wzorce takie jak styl życia, podejście do zakupów, inwestycji czy korzystania ze świadczeń socjalnych są przekazywane międzypokoleniowo. Dlatego edukacja finansowa nie zaczyna się w szkole – zaczyna się w domu. Jak pokazuje badanie, rola rodziny w kształtowaniu postaw finansowych Polaków jest kluczowa.